Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Den underliggande trenden är åter positiv och e-handlarna tar marknadsandelar. ABGSC:s analytiker Benjamin Wahlstedt ser en vändning i e-handelssektorn och lyfter fram sina aktiefavoriter i avsnittet nedan. Se sammanfattning av aktiecasen nedan.

Boozt (Köp) – Tillväxtbolag med målet att dubblera marginalen på fem år

- Högkvalitativt e-handelsföretag i Norden med stark marknadsposition inom mode i Sverige och Danmark

- Tillväxtbolag som vuxit försäljningen med i genomsnitt 35 procent per år (CAGR) under de senaste tio åren, samtidigt som rörelsemarginalen gradvis har förbättrats

- Rörelsemarginalmål (EBIT) 2028: 10 procent (fördubbling jämfört med 2023)

- Om marginalmål nås 2028, motsvarar det i genomsnitt 25 procent EBIT-tillväxt per år (CAGR) fram till 2028

- Värderas med liten premie på 16x ’24e EV/EBIT, givet kvaliteten

- Rid på vinsttillväxtstoryn med uppjusteringspotential i vinstestimaten

- Vi rekommenderar Köp (Buy) med riktkursen 155 SEK

Revolution Race (RVRC Holding, Köp) – Snabbväxare med starkt värderingsstöd

- Revolution Race (RVRC Holding) säljer egendesignade fritidskläder till väsentligt lägre priser än konkurrenterna på den europeiska marknaden, särskilt i Sverige och Tyskland

- Framgångsrik marknadsföring har genererat en massiv följarskara på sociala medier

- Affärsmodellen med direktförsäljning till konsument möjliggör ett attraktivt konsumentpris som är 50 procent lägre än konkurrenternas och med en överlägsen rörelsemarginal på över 20 procent

- Nytt finansiellt mål på 20 procent rörelsemarginal (EBIT) samt 20 procent årlig tillväxt förlänger tillväxtperioden

- Nya produkter och nya marknader driver tillväxten

- Starkt värderingsstöd på EV/EBIT 10x

- Nytt finansiellt mål minskar avsevärt estimatrisken

- Vi rekommenderar Köp (Buy) med riktkursen 75 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Boozt investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 26 april 2024 16:54. Rekommendation, historik och eventuella intressekonflikter hittar du här.

RVRC Holding investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 8 maj 2024 06:36 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Tradingidéer v.26

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av analystäckning av ABG Sundal Collier och ber Investtech.com att utarbeta automatisk teknisk analys av dessa. Nedan är en aktie ur urvalet från ABG Sundal Colliers analystäckningsuniversum med en fundamental köprekommendation som av vår samarbetspartner Investtech.com, för närvarande, bedöms vara tekniskt mest stark.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Analys från Investtech

Sdiptech B – Automatisk teknisk analys. Medellång sikt, 2024-06-24

Investerare har över tid stadigt betalt allt högre priser för att köpa in sig i Sdiptech B och aktien ligger i en stigande trendkanal på medellång sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Kursen har stigit kraftigt efter köpsignal från en rektangelformation vid brottet upp genom motståndet vid 265. Målkursen vid 306 är nådd, men formationen signalerar fortsatt utveckling i samma riktning. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 300 kronor. Aktien är totalt sett tekniskt positiv på medellång sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

| Bolag | ABGSC fundamental rekommendation | ABGSC riktkurs, SEK |

|---|---|---|

| Sdiptech | Köp | 350 |

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2023-06-24. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

Ericsson, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 26 April 2024 06:36. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Artiklar

Investmentbolaget för den korta och långa portföljen

Investmentbolagen har utvecklats starkt över en längre period men mer i linje med börsen det senaste året. I ett studiosamtal hos ABG Private Banking presenterar ABGSC:s analytiker Derek Laliberté två investeringsidéer i sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABGSC:s analytiker Derek Laliberté ser fortfarande möjligheter bland börsens investmentbolag, trots en låg historisk substansrabatt. I avsnittet nedan lyfter han fram sin aktiefavorit samt en lämplig finansieringskandidat i sektorn. Se sammanfattning av aktiecasen nedan.

Investor (Köp) – Bästa bolaget i sektorn

- Lång period med överavkastning: 13 års utklassningsserie jämfört med Stockholmsbörsen (mätt som SIXRX)

- De publika portföljinnehaven är fortfarande i mycket bra skick

- Exponering mot t.ex. avancerad industriteknik (elektrifiering, automation, etc.) och läkemedel

- ABGSC prognosticerar en vinsttillväxt för 2024 för hela portföljen på 14 procent jämfört med OMXS 9 procent och MSCI World –6 procent

- Över 40 procent av portföljen har betydande defensiva egenskaper

- Stark utveckling i onoterade Patricia Industries med sårvårdsbolaget Mölnlycke och medicinteknikbolaget Laborie som primära drivkrafter och med konservativa värderingar

- Värderingen av substansvärdet (P/NAV) högre än det historiska genomsnittet men väl under relevanta sektorkollegor

- Vi rekommenderar Köp (Buy) med riktkursen 292 SEK

Industrivärden (Hold) – Svagare trend för substansvärdet

- Värderingen av substansvärdet (P/NAV) är det högsta på cirka 2,5 år med 3 procent rabatt

- ABGSC anser att 10-15 procent rabatt är rimligt

- Svagare substansvärdestrend (NAV-utveckling) än index men rabatten har minskat

- Vi avstår från att sälj-rekommendation på grund av en positiv bottom-up-analys av den värdeinriktade portföljen, men vi föredrar tydligt Investor både på lång och kort sikt

- Premien på A-aktier förblir låg då Lundbergs sannolikt kommer att fortsätta förvärva C-aktier samtidigt som de säljer A-aktier

- Vi rekommenderar Behåll (Hold) med riktkursen 357 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Investor investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 18 april 2024 17:38. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Industrivärden investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 8 april 2024 13:14 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Kinnevik investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 18 april 2024 14:05 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

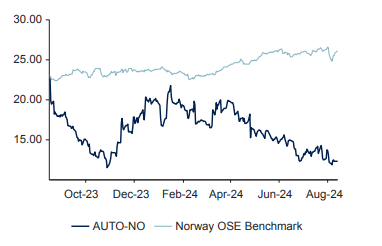

Fordonsjätten med strukturellt förbättrad lönsamhet

Verkstadssektorn agerar börsens draglok och visar rekordmarginaler trots att konjunkturen varvat ned. ABGSC:s verkstadsanalytiker Olof Cederholm presenterar två investeringsidéer i den heta sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABGSC:s verkstadsanalytiker och analyschef Olof Cederholm summerar läget i verkstadssektorn och vinstutsikterna framåt. I avsnittet nedan lyfter han fram sin aktiefavorit samt en lämplig finansieringskandidat i sektorn. Se sammanfattning av aktiecasen nedan.

Volvo (Köp) – Fortsatt god lönsamhet trots lägre volymer

- Stora förbättringar av lönsamheten tack vare bra prissättning och stark produktivitet, bör vara av uthållig karaktär

- Cyklist avmattning 2024, men konjunkturcykeln väntas vända upp igen 2025

- Tecken på cyklisk förbättring kommer att synas i bättre orderingång för både lastbilar och byggindustrin under andra halvåret.

- Mycket attraktiv värdering på ~6x EV/EBITA på våra prognoser för 2025, med stöd av hög direktavkastning ~7 procent

- Vi rekommenderar Köp (Buy) med riktkursen 360 SEK

Autoliv (Sälj) – Oförändrad helårsprognos begränsar vinstrevideringar

- Avtagande efterfrågan, global produktion av lätta fordon förväntas vara relativt oförändrad under 2024 och 2025

- Autoliv vinner fortfarande viss marknadsandel – men avmattad tillväxt påverkar vanligtvis marginalerna negativt

- Bolaget guidar för 5 procent organisk försäljningstillväxt i år med cirka 10,5 procent justerad EBIT-marginal – beroende på prisökningar under andra halvåret

- ABGSC ligger 5-10 procent under konsensus för EBIT 2024-2025 – Autoliv är sårbart om volymer/priser skulle svika

- Vi rekommenderar Sälj (Sell) med riktkursen 1 150 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Volvo investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 18 april 2024 05:38. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Autoliv investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 2 maj 2024 16:38 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Tradingidéer v.23

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av analystäckning av ABG Sundal Collier och ber Investtech.com att utarbeta automatisk teknisk analys av dessa. Nedan är en aktie ur urvalet från ABG Sundal Colliers analystäckningsuniversum med en fundamental köprekommendation som av vår samarbetspartner Investtech.com, för närvarande, bedöms vara tekniskt mest stark.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Analys från Investtech

Ericsson B – Automatisk teknisk analys. Medellång sikt, 2024-06-03

Ericsson B har brutit upp från en närmast horisontell trendkanal på medellång sikt efter att investerare stadigt köpt på allt högre kurser för att komma in. En köpsignal har utlösts och ytterligare uppgång för aktien indikeras. Kursen har stigit kraftigt efter köpsignal från en rektangelformation vid brottet upp genom motståndet vid 54.33. Målkursen vid 63.38 är nådd, men formationen signalerar fortsatt utveckling i samma riktning. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 62.70 kronor. Positiv volymbalans stärker aktien på kort sikt. RSI är över 70 efter en god kursuppgång de sista veckorna. Aktien har ett starkt positivt momentum och ytterligare uppgång indikeras. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på medellång sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

| Bolag | ABGSC fundamental rekommendation | ABGSC riktkurs, SEK |

|---|---|---|

| Ericsson B | Köp | 68 |

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2023-06-04. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

Ericsson, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 16 April 2024 18:53. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Artiklar

Köp gruvbolaget: Vinnare på klimatomställning och AI-boom

Megatrender som klimatomställningen och AI-boomen väntas driva efterfrågan på vissa metaller långt snabbare än utbudet kan öka. Det skapar intressanta investeringsmöjligheter enligt Adrian Gilani, analytiker på ABGSC.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABGSC:s analytiker Adrian Gilani ger en uppdaterad syn på gruv- och stålsektorn. I avsnittet nedan lyfter han fram sin aktiefavorit bland de svenska bolagen samt en lämplig finansieringskandidat i sektorn. Se sammanfattning av aktiecasen nedan.

Boliden (Köp) – Det sämsta ligger bakom – dags att köpa aktien

- Stabila, kassagenererande tillgångar i politiskt stabila jurisdiktioner

- Nyckeltillgångar med >30 års gruvlivslängd

- Ca 45 procent exponering mot koppar och nickel (”future commodities”)

- Resultatet i Q1 markerar årets vinstbotten. Vi förväntar oss en stor vinstökning resterande kvartal i år, främst på grund av högre priser och metallhalter

- Aktien handlas 7 procent under vår egenutvecklade värderingsmodell, vanligtvis ett bra ingångsvärde för aktien

- Värderas till P/E-tal 13x vår tolvmånaders framåtblickande prognos (+15 procent jämfört med europeiska gruvbolag och i linje med sitt historiska genomsnitt)

- Vi rekommenderar Köp (Buy) med riktkursen 390 SEK

SSAB (Sälj) – Fallande stålpriser och omfattande investeringscykel tynger kassaflödet

- Mycket lågt stålpris i Europa och fallande stålpris i USA – vi har justerat ned rörelseresultatet (EBIT) 44 procent för 2024

- Föråldrade, kolbaserade stålverk i Norden kräver omfattande investeringar för att bli koldioxidfria ( investeringar kring 60 miljarder SEK är redan annonserade)

- Sannolikt negativt fritt kassaflöde fram till åtminstone 2028

- Vår prognos är -5 respektive -9 procent avkastning på det fria kassaflödet (FCF) för 2025-2026

- Givet den omfattande investeringsplanen bör investerare inte förvänta sig mycket kapitalåterföring till aktieägarna, trots en nettokassa kring 18 miljarder SEK

- Vi rekommenderar Sälj (Sell) med riktkursen 56 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Boliden investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 24 april 2024 05:40 Rekommendation, historik och eventuella intressekonflikter hittar du här.

SSAB investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 24 april 2024 19:04 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Banken med den bästa vinsttrenden

Centralbankernas räntehöjningar har de senaste två åren inneburit en vinstexplosion i banksektorn. Magnus Andersson, analytiker på ABGSC, delar med sig av sitt favoritcase inom banksektorn samt en lämplig finansieringskandidat.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABGSC:s topprankade bankanalytiker Magnus Andersson ger en uppdaterad syn på banksektorn och vad som kan ge nytt bränsle till aktierna. I avsnittet nedan lyfter han fram sin aktiefavorit bland de nordiska bankerna samt en lämplig finanansieringskandidat i sektorn. Se sammanfattning av aktiecasen nedan.

Nordea (Köp) – Mest lönsamma banken i Europa

- Bästa nettovinsttillväxten (CAGR) i banksektorn under 2023-26p

- Övertygande kostnadshantering – mål för K/I-talet (kostnader i relation till intäkter) på 44-46 procent

- Överskottskapital kontinuerligt återförd till aktieägarna i form av utdelning och återköp

- Mest lönsamma banken i Europa, vilket innebär strategisk flexibilitet och/eller hög och hållbar utdelningspotential

- Utmärkt företagsledning med dokumenterad förmåga att leverera

- Starkt värderingsstöd (justerat P/E-tal på 8x vår prognos för 2025, P/BV 1,2x med ROE (avkastning eget kapital) på 15 procent för 2025p

- Totalavkastning från utdelningar och återköp under 2025-26 på 11 procent per år. Värdering i linje med de nordiska och europeiska sektorerna.

- Vi rekommenderar Köp (Buy) med riktkursen 152 SEK

Handelsbanken (Hold) – Sämre lönsamhetstrend jämfört med konkurrenterna

- Svag vinsttillväxt (CAGR) under 2023-26p jämfört med konkurrenter

- Lägst intäkt, högst kostnader och lägst vinsttillväxt i sektorn 2024p

- Försämrad lönsamhetstrend jämfört med konkurrenter under 2023-26p

- Ingen plan för att förbättra ROE (avkastning på eget kapital) i sikte (skulle ändå ta tid)

- Värderingsstöd vid ett justerat P/E-tal 9x på vår prognos för 2025 och P/BV 0.9x för 2024p. Med ROE som når 10 procent år 2026p och begränsad tillväxt i bokfört värde är den huvudsakliga attraktionen i aktien utdelningsavkastningen (10-11 procent utbetald under 2025-26).

- Värderas med en omotiverad premie relativt europiska banker

- Vi rekommenderar Behåll (Hold) med riktkursen 104 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Handelsbanken investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 21 maj 2024 05:37 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Nordea investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 18 april 2024 20:20 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Tradingidéer v.21

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av analystäckning av ABG Sundal Collier och ber Investtech.com att utarbeta automatisk teknisk analys av dessa. Nedan är de två aktier ur urvalet från ABG Sundal Colliers analystäckningsuniversum med en fundamental köprekommendation som av vår samarbetspartner Investtech.com, för närvarande, bedöms vara tekniskt mest starka.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Analys från Investtech

Holmen B – Automatisk teknisk analys. Medellång sikt, 2024-05-20

Holmen B ligger i en stigande trendkanal på medellång sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Aktien gav köpsignal från en rektangelformation vid brottet upp genom motståndet vid 440. Ger signal om vidare uppgång till 502 eller mer. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 436 kronor. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. RSI-kurvan visar en stigande trend, vilket understödjer den positiva trendbilden. Aktien är totalt sett tekniskt positiv på medellång sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

H&M B – Automatisk teknisk analys. Medellång sikt, 2024-05-20

H&M B visar en stark utveckling innanför en stigande trendkanal på medellång sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Aktien gav köpsignal från en rektangelformation vid brottet upp genom motståndet vid 178. Ger signal om vidare uppgång till 239 eller mer. Aktien har brutit upp genom motståndet vid cirka 178 kronor. Vidare uppgång är därmed signalerad, och det är nu stöd vid 178 kronor vid reaktioner tillbaka. RSI-kurvan visar en stigande trend, vilket understödjer den positiva trendbilden. Aktien är totalt sett tekniskt positiv på medellång sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

| Bolag | ABGSC fundamental rekommendation | ABGSC riktkurs, SEK |

|---|---|---|

| Holmen | Köp | 470 |

| H&M B | Köp | 195 |

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2023-05-20. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

Holmen , investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 29 April 2024 05:48. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

H&M B , investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 27 March 2024 20:03. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Artiklar

Vinnaren bland serieförvärvarna

Börsens serieförvärvare har tagit revansch på börsen i år. Sektorn har visat högre motståndskraft än väntat och vinstbotten är nära enligt ABGSC:s analytiker Karl Bokvist, som också pekar ut favoritaktien just nu samt en finansieringskandidat.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABGSC:s analytiker Karl Bokvist presenterar sin syn på serieförvärvarna och vinstutvecklingen framöver. I avsnittet nedan lyfter han fram sin aktiefavorit bland serieförvärvarna samt en finanansieringskandidat i sektorn. Se sammanfattning av aktiecasen nedan.

Sdiptech (Köp) – Den organiska tillväxttakten imponerar

- Nordisk serieförvärvare fokuserad på produktföretag med hög lönsamhet (rörelsemarginal kring 20 procent) med god organisk tillväxtpotential inom hållbarhetsdriven efterfrågan inom nischad infrastruktur

- Hög justerad vinsttillväxt (EBITA), cirka 40 procent per år sedan 2018, varav 7 procent är organiskt

- Fortsatt god organisk tillväxt 2024, samtidigt som en avmattning redan är synlig bland konkurrenter

- Kan öka vinsterna över 15 procent per år under överskådlig tid, medan kvalitet (avkastning på kapital, kassaflöde, volatilitet i vinster) kontinuerligt förbättras

- Attraktiv värdering kring 14x tolvmånaders framåtblickande EBITA, potential att reducera den stora värderingsrabatten jämfört med ‘Big-4’ (Lifco, Indutrade, Lagercrantz och Addtech)

- Vi rekommenderar Köp (Buy) med riktkursen 350 SEK

Lifco (Hold) – Ökad risk med hög värdering och växande andel cykliska vinster

- Industrikoncern med rötter i Getinge. Förvärvar små och medelstora bolag inom specifika nischmarknader

- Lifcos meritlista talar för sig själv; 15-20 procent årlig vinsttillväxt under årtionden, tydligt fokus på att förvärva nischmarknadsledare (ofta bolag med rörelsemarginal över 20 procent) till låga multiplar (4-6x den senaste tiden) med imponerande kassakonvertering och avkastning på sysselsatt kapital (ROCE >20 procent)

- En växande andel av vinsterna är dock cykliska, särskilt det höglönsamma affärsområdet Demolition & Tools, som utgör kring 30 procent av vinsten

- Med en hög värdering motsvarande 24x tolvmånaders framåtblickande EBITA (20 procent över tioårssnittet) är risken att den organiska tillväxten kan fortsätta att underprestera på kort sikt

- Vi rekommenderar Behåll (Hold) med riktkursen 250 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Sdiptech investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 26 april 2024 06:36 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Lifco investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 25 april 2024 06:12 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Vinståterhämtning i korten

Omsorgsbolaget befinner sig nu i en återhämtningsfas efter det turbulenta fjolåret. Lönsamheten är på väg upp, samtidigt som förtroendet för bolaget är på väg tillbaka. Kombinerat med den omotiverat låga värderingen skapar det ett attraktivt investeringsläge.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Humana – Vinståterhämtning i korten

-

- Ledande omsorgsbolag med över 16 000 anställda i Norden

- Omorganisering, effektivisering, prisjusteringar och förvärv lyfter gradvis lönsamheten

- Värderingen är mycket låg i såväl absoluta som relativa termer – förtroenderabatt

- Vi rekommenderar Köp med en riktkurs på 35 SEK

Omsorgsbolaget Humana har lagt ett turbulent fjolår bakom sig. I januari 2023 drog tillsynsmyndigheten (IVO) tillbaka Humanas tillstånd att bedriva personlig assistans i Sverige, vilket resulterade i en halvering av aktiekursen. Vändpunkten kom i somras då förvaltningsrätten upphävde IVO:s beslut och återlämnade tillståndet till Humana. Aktien rusade nästan 50 procent på beskedet, men har inte återhämtat sig helt. För närvarande handlas aktien cirka 25 procent lägre än dagen före IVO-beskedet i januari 2023.

Tillståndskarusellen har haft en direkt negativ påverkan på affärsområdet Personlig Assistans hos Humana, vilket har resulterat i att nästan en femtedel av kunderna inom detta område har lämnat. Trots detta tyder allt på att Humana närmar sig en återhämtningsfas. Omorganisering, effektivisering och förvärv har haft positiva effekter och skapat en stabil grund för en långsiktig vinsttillväxt. Allt mer talar för att Humana nu befinner sig i början av en positiv spiral, med ökat förtroende och förbättrade vinstprognoser, vilket normalt sett utgör en attraktiv fas för aktieägare.

Humana omsätter drygt 9 miljarder och bedriver fem olika affärsområden som täcker fyra nordiska länder. De två största affärsområdena Individ & Familj (som inkluderar HVB-hem, stödboende och LSS-boende) och Personlig assistans är marknadsledande i Norden inom sina respektive nischer. Dessa två områden utgör nästan 60 procent av intäkterna och normalt sett en större andel av koncernens rörelseresultat. Norge och Finland utgör egna affärsområden motsvarande ungefär en tredjedel av omsättningen. Det femte och sista affärsområdet är det minsta: Äldreomsorg.

Kortsiktigt bekräftade delårsrapporten för första kvartalet att Humana är på rätt väg inom de flesta affärsområdena. Lönsamheten överraskade positivt, särskilt inom Personlig assistans, vilket är välkomna nyheter och indikerar att Humana börjar anpassa sig till den nya situationen med en mindre kundbas (inom Personlig assistans). Justerat för affärsområdet Personlig assistans, uppgick den organiska tillväxten under kvartalet till 7 procent. Detta pekar på en stabil grund och en positiv utveckling för Humana framåt.

Sammantaget höjde ABGSC rörelseresultatprognoserna för 2024 och 2025 med 6-9 procent efter delårsrapporten, vilket speglar ett ökat förtroende för en marginalåterhämtning. Detta är särskilt tydligt inom affärsområdena Personlig assistans och Äldreomsorg. I april förvärvades Team Olivias norska verksamhet, vilket resulterar i nästan en fördubbling av Humanas nettoomsättning i Norge. Förvärvet bidrar till ökad diversifiering inom koncernen och minskad operationell risk.

På lång sikt ser tillväxtutsikterna lovande ut med tanke på den strukturella efterfrågan på sociala tjänster. Andelen individer över 80 år i Sverige ökar som en andel av befolkningen, och samtidigt ökar den psykiska ohälsan och kraven på individanpassning. Den förändrade demografin förväntas sätta press på de offentliga resurserna och öka efterfrågan på privata initiativ. Totalt sett uppgår den adresserbara omsorgsmarknaden i Norden till cirka 352 miljarder kronor, varav privata aktörer utgör cirka 109 miljarder. Det finns därför betydande utrymme för tillväxt, både genom en ökad andel privata utförare och genom strukturell marknadstillväxt.

Förtroendet för Humana återhämtar sig sakta men säkert. Den förväntade vinståterhämtningen ger fortsatt stöd åt en motiverad uppvärdering. Humana lockar med långsiktig tillväxt som inte är cyklisk samt gynnsamma förutsättningar för förbättrad lönsamhet. Värderingen är attraktiv med ett P/E-tal på 7x på vår prognos för 2024. Efter justering för IFRS 16 (leasingredovisning) ligger den underliggande EV/EBITA-multipeln på låga 6.5x, vilket innebär en rabatt på 17 procent rabatt jämfört med omsorgssektorn som helhet. Detta öppnar upp för betydande potential när sentimentet förbättras för Humana och sektorn i stort.

Vi rekommenderar köp med en riktkurs på 35 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 30 april kl 05:43 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Humana, mdr SEK | 2023 | 2024p | 2025p |

| Omsättning | 9.6 | 9.9 | 10.3 |

| Rörelseresultat (just) | 0.44 | 0.51 | 0.56 |

| Rörelsemarginal (just), % | 4.6 | 5.2 | 5.4 |

| Vinst per aktie (just), SEK | 3.51 | 4.48 | 5.73 |

| Utdelning per aktie, SEK | 0.0 | 0.90 | 1.10 |

| Årlig tillväxttakt | |||

| Omsättning, % | 4.8 | 2.5 | 4 |

| Vinst per aktie, % | -14.9 | 15.1 | 34.5 |

| Nyckeltal | |||

| P/E-tal (x), just | 8.1 | 6.7 | 5.0 |

| EV/EBIT (x), just | 13.8 | 12.0 | 10.7 |

| Nettoskuld/ebitda (x) | 4.7 | 4.4 | 4.0 |

| Direktavkastning, % | 0.0 | 3.2 | 3.9 |

| Nästa event | Delårsrapport Q2 | 19 juli 2024 |