Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

TF Bank – Snabbfotad nischbank med stark vinsttrend

-

-

Nischbank med snabbfotad och lönsam affärsmodell

-

Tillväxtmotorer i kreditkort och e-handelslösning

-

Hög vinsttillväxt till låg värdering

-

ABGSC rekommenderar köp med riktkurs 450 SEK

-

Nischbankerna har haft medvind de senaste åren. Drivkrafter som digitalisering, kapitalrörlighet och specialisering har gynnat bolag som TF Bank, som i dag är verksamt i 14 europeiska länder. Men segmentet är inte utan sina risker. Kreditförluster, refinansieringskostnader och högre känslighet för konjunktur gör att aktierna ofta värderas med viss rabatt mot storbankerna – trots en väsentligt högre tillväxt.

TF Bank är ett lysande exempel. Aktien har stigit 6 procent i år, och hela 57 procent det senaste året – vilket innebär en tydlig indexutklassning. Ändå värderas bolaget till 13 gånger vinsten för 2025, en multipel som sjunker till 8,5 gånger på 2027 års vinstprognos. Direktavkastningen väntas stiga till 4,7 procent inom två år, och avkastningen på eget kapital ligger stabilt över 20 procent. ABGSC räknar med att den justerade vinsten växer med höga 22 procent per år från 2024 till 2027.

Tolv månaders framåtblickande P/E-tal

Källa: Factset & ABGSC

Bakom vinstlyftet ligger flera faktorer. En fortsatt bred geografisk tillväxt – där Tyskland är den nya tillväxtmarknaden – bidrar tillsammans med en stark kreditkortsexpansion. Antalet aktiva kort i Tyskland växte med 46 procent under första kvartalet 2025 jämfört med samma period föregående år. Segmentet utgör nu 44 procent av bankens totala låneportfölj.

Under 2024 lanserades kreditkort i Spanien och Italien. Att lägga en grund för fortsatt tillväxt i segmentet på nya marknader är en långsiktig satsning som ska ses i ljuset av att banken etablerade sin verksamhet i Tyskland redan 2018. Samtidigt fortsätter bolaget att bygga vidare på sin position i Norden inom digitala betalningslösningar, framförallt inom e-handel.

TF Bank beskriver själv sin strategi som fokuserad på att allokera kapital dit den riskjusterade intäktsmarginalen är som högst. Snarare än att pressa ut sista droppen ur mogna marknader, söker banken aktivt nya möjligheter – och applicerar en ”low and grow”-strategi i nya länder, där risknivån initialt hålls låg. Det ger både flexibilitet och riskspridning. Kombinationen av växande räntenetto och effektiv kostnadskontroll förklarar varför TF Bank väntas leverera en stadig rörelsemarginal med förbättrat K/I-tal på under 37 procent från 2025 och framåt.

Bolagets verksamhet har i dag två tydliga motorer: Credit Cards och Ecommerce Solutions, som tillsammans utgör mer än hälften av låneportföljen. Dessa segment hanteras över landsgränser med gemensamma affärsflöden, vilket skapar skalfördelar och driver lönsamhet. Samtidigt har banken fortsatt god kontroll på kreditförlusterna, trots mixskiftet mot kort – ett segment med högre räntor men också högre förväntad risk.

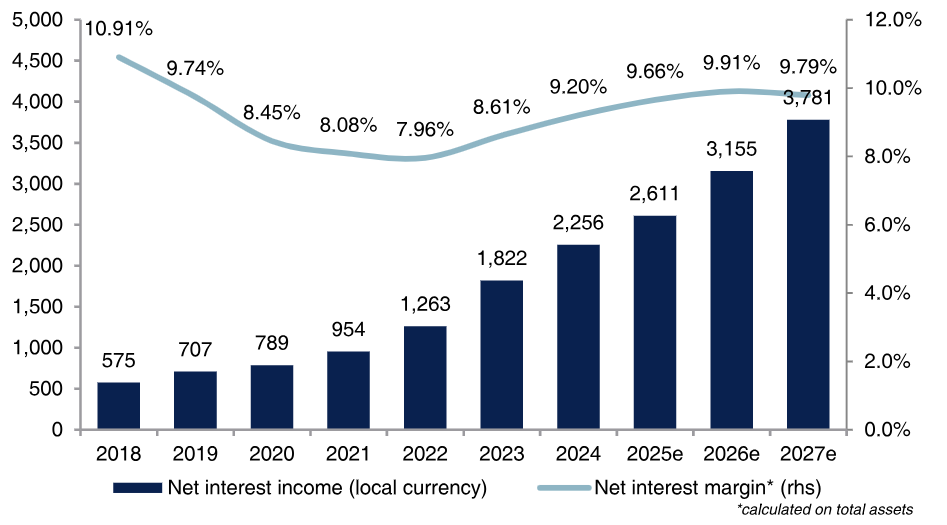

ABGSC:s bedömning inför Q2 den 11 juli är att rörelseresultatet stiger med 21 procent jämfört med förra året, drivet av högre nettoräntenetto och ett ökat räntenetto per krona i utlåning. Kreditförlustnivåerna väntas ligga stabilt, med viss förbättring inom segmenten under året.

Räntenetto och nettoräntemarginal

Källa: ABGSC och bolagsdata

Sammantaget ger TF Bank exponering mot flera växande trender inom europeisk konsumentkredit, i en affärsmodell där flexibilitet och lönsamhet står i centrum. Riskerna är inte obetydliga – och värderingen speglar delvis detta – men bolagets träffsäkerhet i att leverera på sina mål har gång på gång bekräftats. Med starka finanser, accelererande vinsttillväxt och fortsatt låga multiplar tycker vi att caset fortsatt ser mycket intressant ut.

ABGSC rekommenderar Köp med riktkursen 450 SEK, motsvarande en uppsida på knappt 30 procent.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 30 juni kl 17:52 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| TF Bank, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2439 | 2823 | 3388 | |||||

| Rörelseresultat | 685 | 814 | 1004 | |||||

| Vinst per aktie (just), SEK | 23.3 | 28.3 | 35.2 | |||||

| Utdelning per aktie, SEK | 5.0 | 11.3 | 14.1 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 22.0 | 15.8 | 20.0 | |||||

| Vinst per aktie, % | 27.9 | 21.4 | 24.7 | |||||

| Nyckeltal (aktiekurs 356.5 SEK) | ||||||||

| P/E-tal (x), just | 15.3 | 12.6 | 10.2 | |||||

| P/BV (x) | 3.0 | 2.5 | 2.2 | |||||

| ROE (%), just | 27.2 | 21.9 | 23.1 | |||||

| Kreditförluster (%) | 4.6 | 4.8 | 4.9 | |||||

| Direktavkastning, % | 1.4 | 3.2 | 4.0 | |||||

| Nästa rapport | Q2 | 11 juli | 2025 |

Artiklar

Strukturell tillväxt och starka marginaler i ny nisch

Efter en tuff lagercykel har hjälmbolaget återfått tillväxt och marginaler. Samtidigt växer ett nytt segment fram inom industriell säkerhet – med högre prispunkter och stor strukturell potential. ABGSC ser uppsida på 40 procent i aktien.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Mips – Strukturell tillväxt och starka marginaler i ny nisch

-

-

Världsledande inom rotationsskydd för hjälmar med global licensmodell

-

Skalar upp ny kategori inom industriell säkerhet – stor marknad, låg penetration

-

Återgång till tillväxt, stark lönsamhet och EV/EBIT under 10x på 2029

-

ABGSC rekommenderar köp med riktkurs 550 SEK – 40 procent uppsida

-

Hjälmtillverkaren Mips har ett par tuffa år bakom sig, men nu har tillväxten växlat upp igen. Bolaget breddar sig från sport till industriell säkerhet – en marknad med betydligt större potential. Med en stark affärsmodell och tydliga tecken på marknadsgenomslag inom säkerhet ser ABGSC 40 procent uppsida i aktien.

Mips är världsledande inom rotationsskydd för hjälmar och har gjort sig ett namn inom cykel och vintersport. Bolaget säljer sin teknologi genom en licensmodell till hjälmtillverkare globalt – ett så kallat ingredient brand, likt Gore-Tex. Tekniken, som bygger på en glidzon mellan hjälm och huvud, används idag i över 140 varumärkens hjälmar inom sport, motorcykel och industri. Produkterna prissätts med en tydlig premie och Mips behåller en bruttomarginal på över 70 procent, vilket i kombination med låg kapitalbindning skapar en mycket skalbar affär.

Efter en kraftig efterfrågeboom under pandemin följde en nedgång när återförsäljare fastnade med höga lager. Omsättningen föll med 19 procent 2022 och ytterligare 39 procent 2023. Men under Q2 2024 vände bolaget till positiv organisk tillväxt, vilket har fortsatt under de följande kvartalen, nu senast 42 procent i Q1. Rörelsemarginalen har återhämtat sig till 36 procent, och bruttomarginalen ligger stabilt över 70 procent.

Årlig organisk tillväxt (procent)

Källa: ABGSC och bolagsdata

Säkerhetssegmentet växlar upp

Det mest intressanta är inte återhämtningen inom sport – utan tillväxten i ett nytt segment med strukturell potential. Sedan 2021 satsar Mips på att addera sin teknik i industriella säkerhetshjälmar – exempelvis för byggarbetsplatser och skogsindustrin. Den här marknaden är inte bara tre gånger större än cykelmarknaden – den är också helt i sin linda när det gäller penetrationen av rotationsskydd. ABGSC:s djupdykning i marknaden visar att Mips nu börjat vinna fotfäste hos stora aktörer som Peab och Skanska, och att intresset är starkt i både Europa och USA.

Hjälmtillverkare kan ta ut i snitt 35 euro mer för en hjälm med Mips-teknik, vilket innebär en 65 procent högre prislapp. Det gör Mips attraktivt inte bara ur ett säkerhetsperspektiv, utan också som en lönsamhetsdrivare för varumärken som vill differentiera sig. ABGSC bedömer att Mips-hjälmar i säkerhetssegmentet kan ha en bruttomarginal på uppåt 48 procent – att jämföra med cirka 35 procent för konventionella hjälmar.

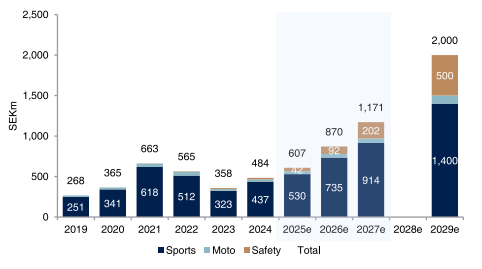

Årlig försäljning (finansiellt mål för 2029)

Källa: ABGSC och bolagsdata

Bolaget guidar för att säkerhetssegmentet ska stå för 25 procent av intäkterna 2029, motsvarande cirka 500 miljoner kronor – baserat på enbart 9 procents marknadspenetration. Det är alltså en lång tillväxtresa kvar. För Q2 räknar ABGSC med att EBIT blir hela 24 procent över konsensus, delvis tack vare försenade tullar i USA.

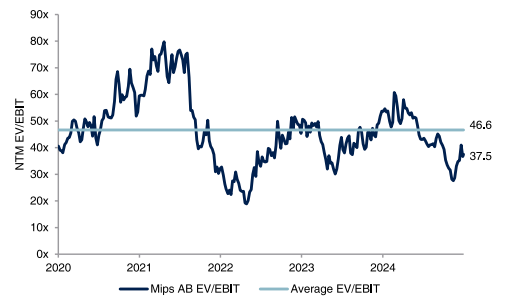

Mips-aktien handlas till EV/EBIT 24x på 2026 års estimat, vilket snabbt faller till 16x 2027. Givet bolagets mål om över 2 miljarder i omsättning 2029, handlas aktien på 9x EV/EBIT – trots fortsatt stark lönsamhet. Värderingen är dock fortsatt hög i absoluta tal, och konkurrensrisken är inte obefintlig. Mips har dock ett starkt varumärke och ett brett patentskydd.

Mips är ett kvalitetsbolag med dokumenterad innovationshöjd, bevisad affärsmodell och stor skalbarhet. Med stigande tillväxt och förbättrade utsikter i sportkategorin ser vi god potential för en multipelexpansion. ABGSC ser en strukturell tillväxtresa där nästa kapitel precis har börjat. Rekommendationen är köp med riktkurs 550 SEK – motsvarande cirka 40 procents uppsida från dagens nivå.

Framåtblickande EV/EBIT

Källa: ABGSC och bolagsdata

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 maj kl 06:37 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Mips, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 483 | 607 | 870 | |||||

| Rörelseresultat (just) | 175 | 245 | 404 | |||||

| Rörelsemarginal (just), % | 36.2 | 40.4 | 46.4 | |||||

| Vinst per aktie (just), SEK | 5.44 | 7.52 | 12.08 | |||||

| Utdelning per aktie, SEK | 6.5 | 7.0 | 7.5 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 34.9 | 25.7 | 43.3 | |||||

| Vinst per aktie, % | – | 20.6 | 84.0 | |||||

| Nyckeltal (aktiekurs 392 SEK) | ||||||||

| P/E-tal (x), just | 72.1 | 52.1 | 32.5 | |||||

| EV/EBIT (x), just | 55.9 | 39.8 | 24.0 | |||||

| ROE (%), just | 21.9 | 30.6 | 44.5 | |||||

| Nettoskuld/ebitda (x), just leasing | -2.0 | -1.6 | -1.1 | |||||

| Direktavkastning, % | 1.7 | 1.8 | 1.9 | |||||

| Nästa rapport | Q2 | 16 juli | 2025 |

Artiklar

Tillväxt, lönsamhet och rekyl ger köpläge

Medicinteknikbolaget fortsätter växa snabbt och vinner mark med sin unika teknik. Nu skruvas tillväxtcaset upp ytterligare när bolaget förbereder inträdet på den amerikanska ryggradsmarknaden. Tillväxt, marginal och marknadsandelar pekar fortsatt uppåt – utnyttja den överdrivna kursrekylen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Bonesupport – Tillväxt, lönsamhet och rekyl ger köpläge

- Ledande position inom injicerbara bengrafsubstitut med bevisad teknik

- Stark organisk tillväxt och ökande marknadsandelar globalt

- Snart inträde på den attraktiva amerikanska ryggradsmarknaden

- Attraktivt ingångsläge efter kraftig kursrekyl – Köp med riktkurs 430 SEK

Det Lundabaserade ortobiologibolaget Bonesupport har varit en av Stockholmsbörsens kursraketer de senaste åren, med en uppgång på 560 procent över fem år. Sedan årsskiftet har dock aktien tappat 40 procent. Under det gångna året har både storägaren Healthcap och flera personer i ledning och styrelse minskat sina innehav. Samtidigt visar bolaget fortsatt starkt operativt momentum. Det långsiktiga caset är intakt enligt ABGSC, som ser 75 procents uppsida till den motiverade riktkursen.

Bevisad teknik och snabbt växande försäljning

Bonesupport har på kort tid etablerat sig som en ledare inom injicerbara bengraftsubstitut som ombildas till organiskt ben. Den patentskyddade teknologin, CERAMENT, är både kliniskt och kommersiellt validerad med över 140 000 behandlingar globalt. Bolaget har idag tre godkända produkter på marknaden – alla med dokumenterad förmåga att främja benläkning och minska infektionsrisk. Alla tre produkterna marknadsförs på flera marknader i Europa och i övriga världen. I USA har CERAMENT BVF och CERAMENT G marknadsgodkännande

Det som gör Bonesupports produkter särskilt attraktiva är deras läkemedelsfrisättande egenskaper. Med lokal antibiotikabehandling direkt i benet kan exempelvis CERAMENT G halvera risken för återinfektion och minska sjukhusvistelsen med över två veckor – med tydliga hälsoekonomiska fördelar som följd.

Hög tillväxt och skalbar affärsmodell

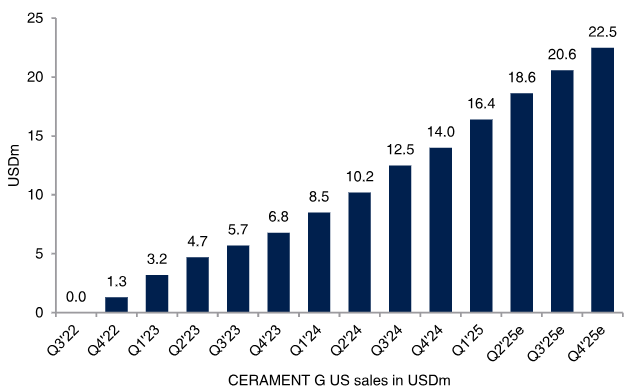

Bonesupport har visat en stark tillväxttrend, inte minst i USA där CERAMENT G lanserades i slutet av 2022. Under Q1 2025 ökade försäljningen med 50 procent organiskt. USA-försäljningen av CERAMENT G växte hela 92 procent jämfört med året innan och fortsatte på sin sekventiella tillväxtbana.

CERAMENT G-försäljning i USA, milj USD

Källa: ABGSC och bolagsdata

Samtidigt växer marginalerna snabbt. Den justerade EBIT-marginalen i Q1 landade på 24,6 procent – en förbättring med 5,7 procentenheter jämfört med samma period föregående år. Det visar att affärsmodellen är skalbar och att bolaget nu går in i en fas med både snabb tillväxt och förbättrad lönsamhet.

Miljardpotential i ny marknad

Med ett starkt fäste inom infektionsbehandling i extremiteter tar Bonesupport nu sikte på nästa stora steg – inträdet på den amerikanska ryggradsmarknaden. Av de 750 000 ryggradsoperationer som görs varje år i USA uppskattas 300 000 redan använda lokal antibiotika off-label.

Lanseringen av CERAMENT BVF i detta segment väntas ske mot slutet av 2025. Den adresserbara marknaden uppskattas till cirka 1,7 miljarder dollar. Det innebär att tillväxtcaset har potential att ta ytterligare fart, inte minst med tanke på att Bonesupport redan lyckats vinna betydande andelar i nuvarande nischer.

Guidar för fortsatt stark tillväxt

Bonesupport guidar för över 40 procent försäljningstillväxt (lokala valutor) under 2025, något som stöds av ABGSC:s prognos på 43 procent. Fram till 2028 väntas försäljningen enligt ABGSC växa med i snitt 30 procent årligen, samtidigt som EBIT-marginalen når 33 procent 2027. Bolaget har inte kommunicerat lönsamhetsmål, men den höga bruttomarginalen på drygt 92 procent och fortsatt stark tillväxt borgar för höga rörelsemarginaler på sikt.

Även vd-bytet som annonserades nyligen uppfattas som odramatiskt. Avgående Emil Billbäck stannar kvar som senior advisor, och tillträdande Torbjörn Sköld har lång erfarenhet från ortopedisidan inom Johnson & Johnson – något som ses som positivt inför den kommande ryggradslanseringen.

Utnyttja kursrekylen

Tillväxtbolag handlas sällan billigt – och Bonesupport är inget undantag. Men tillväxtstoryn är intakt, och årets kraftiga kursnedgång ser ut att erbjuda ett attraktivt ingångsläge. Med en stark tillväxthistorik i ryggen – och fortsatt potential framåt – upprepas köprekommendationen. Den kassaflödesbaserade riktkursen ligger kvar på 430 SEK.

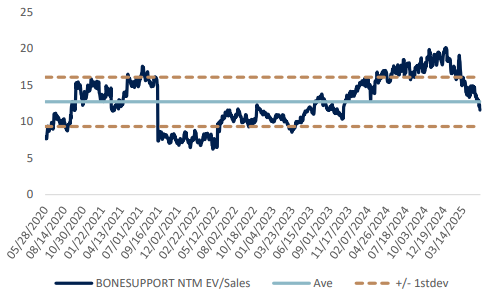

NTM EV/Sales – 9 procent rabatt jämfört med snittet

Källa: ABGSC och bolagsdata

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 april kl 19:00 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Bonesupport, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 899 | 1228 | 1613 | |||||

| Rörelseresultat (just) | 166 | 253 | 451 | |||||

| Rörelsemarginal (just), % | 18.5 | 20.6 | 28.0 | |||||

| Vinst per aktie (just), SEK | 2.0 | 2.8 | 5.4 | |||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.0 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 52.0 | 36.6 | 31.4 | |||||

| Vinst per aktie, % | -46.9 | 41.1 | 91.0 | |||||

| Nyckeltal (aktiekurs 306.4 SEK) | ||||||||

| P/E-tal (x), just | 153.2 | 108.7 | 56.8 | |||||

| EV/EBIT (x), just | 121.9 | 79.3 | 43.7 | |||||

| ROE (%), just | 21.0 | 22.9 | 32.8 | |||||

| Nettoskuld/ebitda (x), just leasing | -1.3 | -1.6 | -1.6 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q2 | 15 juli | 2025 |

Artiklar

Fem tekniskt starka amerikanska aktier

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys av aktier. Investtech.com har fått i uppdrag att genomföra automatisk teknisk analys av de största bolagen på den amerikanska börsen, representerade i det breda indexet S&P 100. Nedan presenteras fem aktier som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

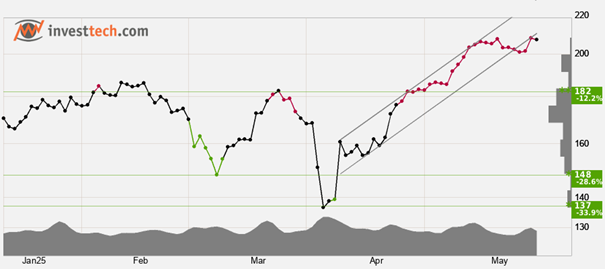

Boeing – Automatisk teknisk analys – kort sikt, 2025-06-02

Boeing har brutit den stigande trendkanalen på kort sikt, vilket i första skedet indikerar svagare stigningstakt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 182 dollar. Positiv volymbalans indikerar att köparna är aggressiva medan säljarna är passiva, och förstärker aktien. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

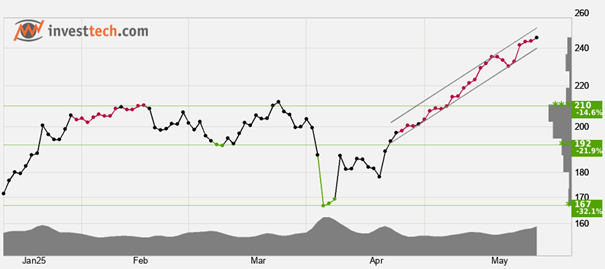

GE Aerospace – Automatisk teknisk analys – kort sikt, 2025-06-02

GE Aerospace ligger i en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 210 dollar. RSI är över 70 efter en god kursuppgång de sista veckorna. Aktien har ett starkt positivt momentum och ytterligare uppgång indikeras. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. RSI avviker negativt mot kursen, vilket indikerar en risk för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Intuit – Automatisk teknisk analys – kort sikt, 2025-06-02

Intuit har brutit den stigande trendkanalen uppåt på kort sikt, vilket öppnar för en starkare stigningstakt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 660 dollar. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt

Altria Group – Automatisk teknisk analys – kort sikt, 2025-06-02

Altria Group ligger i en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Aktien har brutit upp genom motståndet vid cirka 60.00 dollar och vidare uppgång är därmed signalerad. Aktien är tekniskt positiv på kort sikt.

Booking – Automatisk teknisk analys – kort sikt, 2025-06-02

Investerare har över tid stadigt betalt allt högre priser för att köpa in sig i Booking och aktien ligger i en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 5140 dollar. Volymbalansen är positiv och stärker aktien på kort sikt. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2025-06-02. Underlagen för investeringsrekommendationerna hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Defensiv vinnare med historiskt låg värdering

Specialfettbolaget har redan överträffat sitt gamla lönsamhetsmål – och siktar nu ännu högre. Trots fallande volymer imponerar bolaget med mixförbättringar och stigande vinst per kilo. Med aktien nära tioårslägsta på värderingsmultiplarna ser vi ett intressant köpläge i ett kvalitetsbolag med bevisad motståndskraft.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

AAK – Defensiv vinnare med historiskt låg värdering

-

- Global spelare inom växtbaserade oljor och fetter

- Kvalitetsbolag med stark historik och låg vinstvolatilitet

- Tioårslägsta på värderingsmultiplarna

- Stark balansräkning öppnar för både förvärv och aktieåterköp

- Vi rekommenderar Köp med riktkursen 340 SEK

Stockholmsbörsen (OMXS30) har klättrat nästan16 procent från botten som nåddes den 7 april, en knapp vecka efter Donald Trumps Liberation Day som skakade om marknaderna globalt. En aktie som inte hängt med i återhämtningen är specialfettbolaget AAK, som handlas till en lägre kurs än när börsen bottnade. Bolaget har många defensiva kvaliteter, en stark historik och låg vinstvolatilitet.

AAK är en global leverantör av växtbaserade oljor och fetter med totalt 20 produktionsanläggningar globalt. Bolaget bildades 2005 genom en sammanslagning av svenska Karlshamns AB och danska Aarhus United. Omsättningen har lyft från cirka 10 miljarder kronor till drygt 48 miljarder i år. Tillväxtresan har dessutom skett under kraftigt stigande lönsamhet, där rörelsemarginalen har fördubblats till cirka 10.5 procent i år.

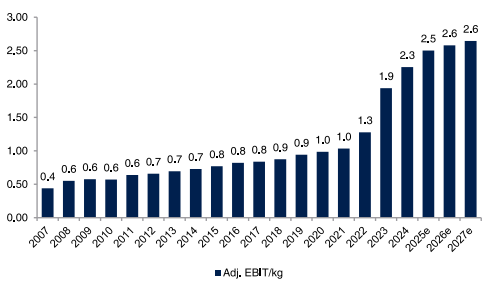

Fettförädlaren har trots svaga slutmarknader och sjunkande volymer ökat rörelseresultatet i första kvartalet. Vinsten per kilo – ett viktigt nyckeltal – ökade hela 11 procent jämfört med samma kvartal i fjol. Det är ett styrketecken och en tydlig bekräftelse på att AAK:s strategi att fasa ut lågprisvolymer till förmån för högmarginalprodukter ger resultat.

AAK har under flera år ställt om från bulkprodukter till speciallösningar, utvecklade i nära samarbete med kunder inom exempelvis choklad, mejerier och växtbaserat. Med ökad andel skräddarsydda lösningar och bättre kapacitetsutnyttjande har marginalerna lyft kraftigt. Faktum är att bolaget redan nått sitt tidigare mål om 2 kronor i rörelseresultat per kilo – ett mål som från början var satt till 2030. Nu är siktet inställt på 3 kronor till samma år.

Marginalökning per kilo driver lönsamheten

Källa: ABGSC, bolagsdata

Trots ett volymfall på 5 procent lyckades AAK växa EBIT med 1 procent i Q1, tack vare förbättrad mix och kostnadskontroll. Därtill väntas ett nytt besparingsprogram på sikt kapa kostnader med 300 miljoner kronor årligen, motsvarande cirka 0,15 kronor per kilo.

Det rekordhöga kakaopriset påverkar marginalerna negativt för många chokladtillverkare – men gynnar i stället AAK, som säljer fettsubstitut till just denna industri. Substitutionseffekten från dyrare kakao har historiskt gynnat AAK:s volymer och mix. Det är dock inte hela förklaringen till marginallyftet. Mixen har förbättrats strukturellt över flera år och är här för att stanna.

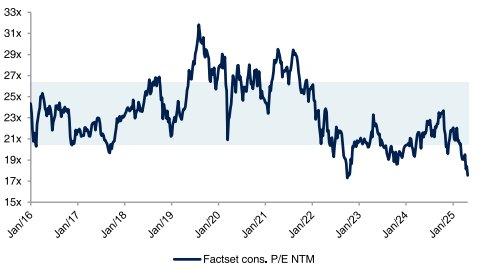

Lågvärderad kvalitetsaktie

Trots bolagets kvalitetsstämpel, starka kassaflöden och stabila lönsamhet handlas AAK-aktien till P/E 18x på 2025 års prognos – den lägsta nivån på tio år och klart under det historiska spannet på 21–26x. EV/EBIT kring 14x är också i det lägre intervallet. Bolaget har dessutom i princip nettokassa, vilket öppnar för både förvärv och aktieåterköp.

Värdering nära tioårslägsta (P/E-tal)

Källa: ABGSC, Factset

I en marknad som roterar mot mer defensiva kvalitetsbolaget har AAK visat att det går att leverera även i ett tuffare konjunkturläge – och med en förbättrad marginaltrend, tydliga mål till 2030 och låg värdering ser risk/reward attraktiv ut.

ABGSC rekommenderar Köp med riktkursen 340 SEK, motsvarande en uppsida på drygt 30 procent.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 april kl 20:23 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| AAK, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 45.1 | 48.3 | 50.1 | |||||

| Rörelseresultat (just) | 4.9 | 5.1 | 5.5 | |||||

| Rörelsemarginal (just), % | 10.9 | 10.5 | 10.9 | |||||

| Vinst per aktie (just), SEK | 14.1 | 14.7 | 16.3 | |||||

| Utdelning per aktie, SEK | 5.00 | 5.50 | 6.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -2.1 | 7.3 | 3.7 | |||||

| Vinst per aktie, % | 20.1 | 0.0 | 16.5 | |||||

| Nyckeltal (aktiekurs 254.8 SEK) | ||||||||

| P/E-tal (x), just | 18.1 | 17.3 | 15.6 | |||||

| EV/EBIT (x), just | 13.9 | 13.4 | 11.8 | |||||

| ROE (%), just | 19.8 | 18.9 | 19.3 | |||||

| Nettoskuld/ebitda (x), just leasing | 0.2 | 0.2 | -0.4 | |||||

| Direktavkastning, % | 2.0 | 2.2 | 2.4 | |||||

| Nästa rapport | Q2 | 17 juli | 2025 |

Artiklar

Distributionsjätte i ny tillväxtfas

Det nyligen avknoppade bolaget är en dold pärla inom den växande marknaden för bräd- och samlarkortspel. Med starka kassaflöden, låg värdering och nya expansionsplaner i USA ser vi ett attraktivt läge för investerare.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Asmodee – Distributionsjätte i ny tillväxtfas

-

- Stark spelare inom samlarkort och brädspel

- Kvalitetsbolag i en icke-cyklisk tillväxtnisch

- Bevisad förvärvsmodell

- Starka kassaflöden och låg värdering

- Vi rekommenderar Köp med riktkursen 135 SEK

Franska Asmodee, som knoppades av från spelkoncernen Embracer i februari, noterades i en turbulent marknad. Trots en stark debut pressades aktien men har nu vänt upp från bottennivåer. Bolaget har en stark position inom brädspel, men en betydande del av intäkterna kommer från distributionen av populära samlarkortspel som Pokémon. Asmodee är ett kvalitetsbolag i en icke-cyklisk tillväxtnisch, med bevisad förvärvsmodell, starka kassaflöden och låg värdering. Vi ser både strukturell tillväxt och flera möjliga triggers – inte minst i USA.

Global distributionsjätte i en nischad tillväxtmarknad

Asmodee har vuxit till en världsledande distributör och förläggare av brädspel, med försäljning i över 130 länder och direkt närvaro i 27 av dem. Genom 40+ förvärv har bolaget byggt upp ett globalt distributionsnät som täcker både massmarknad, specialbutiker och e-handel – något få konkurrenter kan matcha. Distributionen är Asmodees största styrka, och utgör en strategisk vallgrav som gör bolaget till den naturliga partnern för små studios med starka spelvarumärken (IP).

En beprövad modell för lönsam tillväxt

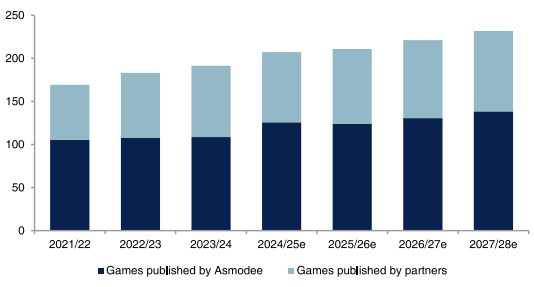

Asmodees affärsmodell bygger på att förvärva redan bevisade spelidéer – som Catan och Ticket to Ride – och skala dem globalt via det egna distributionsnätet. Bolagets egna IP:n har vuxit med 12 procent per år sedan 2017, betydligt snabbare än marknaden. Genom ett globalt nätverk av scouter och relationer till hundratals mindre studios har Asmodee ett ständigt inflöde av nya uppköpskandidater. Kombinationen av låg utvecklingsrisk, hög skalbarhet och löpande kassaflöden ger förutsättningar för långsiktig vinsttillväxt.

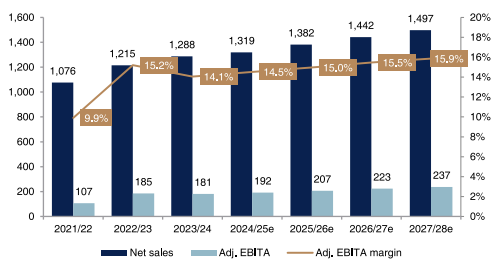

Försäljning och justerad EBITA (miljoner euro)

Källa: ABGSC och bolagsdata

USA nästa expansionsvåg

Trots en marknadsledande position i Europa (20 procent marknadsandel) har Asmodee bara 6 procents marknadsandel i Nordamerika – världens största brädspelsmarknad (40 procent av den globala marknaden). Här ser bolaget en stor möjlighet att växa vidare, både genom förvärv och genom att ta över fler distributionsrättigheter. Att Asmodee redan distribuerar Magic the Gathering – ett av världens mest populära och äldsta samlarkortspel – i stora delar av Europa där bolaget nu aktivt bygger upp relationer med lokala hobbybutiker som en del i sin amerikanska expansion. Samlarkortspel – där spelare bygger egna kortlekar för att tävla mot varandra – är en snabbväxande kategori.

Intresset för Pokémonkort ökar kraftigt igen efter en lugnare period. Prisuppgången på andrahandsmarknaden ger draghjälp till Asmodee, där samlarkort är en viktig intäktskälla. Det egna samlarkortspelet Star Wars: Unlimited har också fått ett starkt mottagande.

Förvärv driver både vinst och omvärdering

Asmodee har en historik av framgångsrika förvärv och en stor pipeline av potentiella targets, särskilt i Nordamerika. ABGSC räknar med att bolaget kan växa EBITA med cirka 15 procent årligen vid fortsatt M&A-aktivitet. Det motiverar en värdering på 120–140 SEK per aktie – betydligt över dagens nivåer. Samtidigt handlas aktien till 11–8x EBITA 2025–2028p, vilket är cirka 25 procent under snittet för både nordiska konsumentbolag och roll-up-bolag. En normalisering av värderingen skulle i sig kunna lyfta aktien rejält. ABGSC:s riktkurs är 135 SEK, vilket innebär en uppsida på cirka 25 procent från dagens kursnivåer.

Andel av justerad EBITA, miljone euro (ABGSC:s antaganden)

Källa: ABGSC och bolagsdata

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 2 april kl 05:51 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Asmodee, mEUR | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 1319 | 1382 | 1442 | |||||

| Rörelseresultat (just) | 138 | 147 | 163 | |||||

| Rörelsemarginal (just), % | 10.4 | 10.6 | 11.3 | |||||

| Vinst per aktie (just), EUR | -0.1 | 0.6 | 0.7 | |||||

| Utdelning per aktie, EUR | 0.00 | 0.00 | 0.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 2.5 | 4.7 | 4.4 | |||||

| Vinst per aktie, % | neg | neg | 24.5 | |||||

| Nyckeltal (aktiekurs 92.1 SEK) | ||||||||

| P/E-tal (x), just | neg | 14.0 | 12.4 | |||||

| EV/EBIT (x), just | 30.2 | 17.0 | 13.8 | |||||

| ROE (%), just | 2.0 | 7.8 | 8.3 | |||||

| Nettoskuld/ebitda (x), just leasing | 1.8 | 1.1 | 0.4 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q1 | 21 maj | 2025 |

Artiklar

Bevisad teknik med ny tillväxtmotor i pipeline

Specialistläkemedelsbolaget har redan bevisat sin affärsmodell med succén Buvidal – ett beroendeläkemedel som tagit marknadsandelar globalt. Nu är nästa stora produktkandidat på väg att kliva in i miljardklassen. Samtidigt handlas aktien till attraktiva multiplar.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Camurus – Bevisad teknik med ny tillväxtmotor i pipeline

-

- Smart läkemedelsutveckling i toppklass

- Stark tillväxtresa som fortsätter

- Hög bruttomarginal ger stark operationell hävstång

- I princip opåverkad av tulloro i USA

- Vi rekommenderar Köp med riktkursen 750 SEK

Camurus har genomgått en imponerande resa – från forskningsbolag till framgångsrik läkemedelsleverantör. Det operativa momentumet är starkt, och aktiemarknaden har inte varit sen att reagera: aktien har rusat 215 procent på tre år.

Genom att kombinera välbeprövade substanser med sin egenutvecklade depåteknik – där läkemedel frisätts långsamt under huden – har bolaget lyckats ta fram nya, långverkande läkemedel som både är effektiva, säkra och har låg regulatorisk risk. Det är en affärsmodell som redan visat sin styrka, inte minst genom Buvidal/Brixadi, som snabbt blivit ett av de ledande läkemedlen mot opioidberoende i flera marknader.

I Norden har Buvidal tagit över 30 procent av den totala opioidbehandlingen, och i Australien har bolaget tagit närmare 80 procent av segmentet för långverkande buprenorfin. I USA lanserades Brixadi så sent som i slutet av 2023, men har redan nått en marknadsandel på 20 procent. Den snabba framgången har fått konkurrenten Indivior att utfärda två vinstvarningar bara under 2024.

Sammantaget visar Camurus att bolagets teknologi inte bara fungerar – den har potential att bli ny standard.

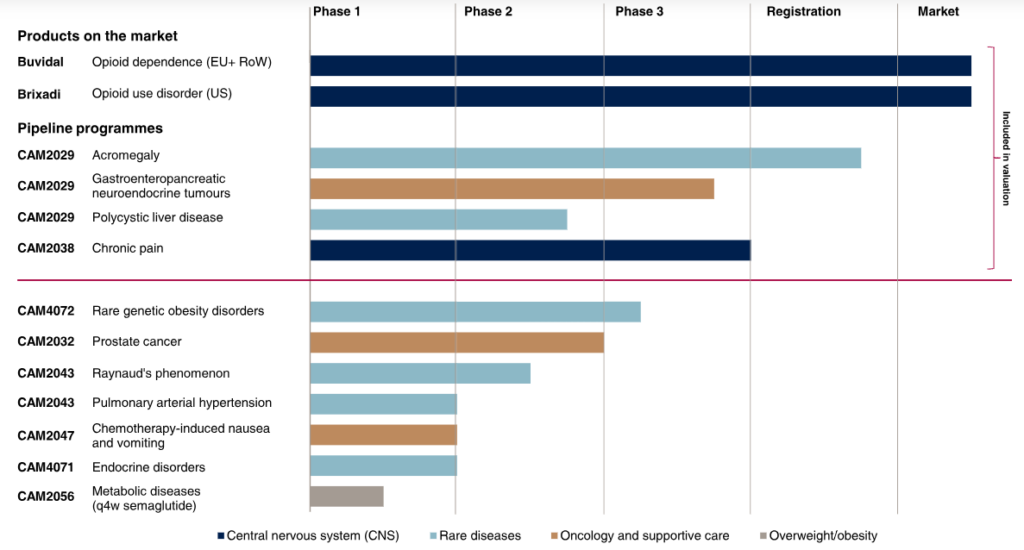

Blockbuster i sikte

Nästa tillväxtben är cancerområdet. Camurus utvecklar CAM2029, ett läkemedel mot bland annat GEP-NET – en typ av neuroendokrin tumör där konkurrenterna Novartis och Ipsen redan har varsin miljarddollarprodukt. ABGSC:s bedömning är att CAM2029 har 50 procents chans att bevisa överlägsenhet i fas 3-studien, som väntas presentera top-line-resultat inom ett år. Lyckas Camurus visa bättre effekt tack vare jämnare läkemedelsexponering, kan CAM2029 bli en blockbuster, det vill säga ett läkemedel som når mycket hög försäljning, typiskt över 1 miljard dollar per år globalt.

Men även i ett mer konservativt scenario – där CAM2029 visar likvärdig effekt men bättre användarvänlighet – är projektet kommersiellt gångbart och ger ett starkt skydd i aktien.

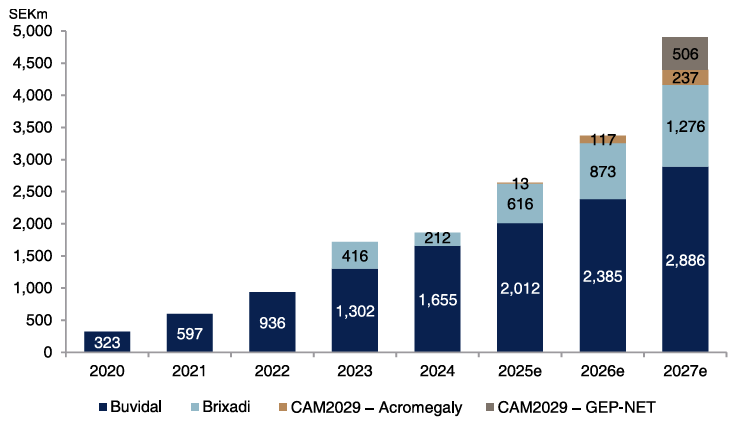

Källa: ABG Sundal Collier, bolaget

Lönsam tillväxtmaskin

Camurus växer inte bara snabbt – det gör det med en imponerande lönsamhet. Bolaget har visat en CAGR på 53 procent sedan 2020, och ABGSC bedömer att försäljningen kommer öka med i snitt 34 procent per år fram till 2030. Rörelsemarginalen väntas nå 50 procent till 2027, och bruttomarginalen ligger redan på 92 procent. Balansräkningen är dessutom stark, med nettokassa på 2,75 miljarder kronor.

Källa: ABG Sundal Collier, bolaget

Tulloro under kontroll

Konkurrensen är en riskfaktor i alla läkemedelssegment, men Camurus har i dag en stark marknadsposition – inte minst inom opioidbehandling där bolaget etablerat sig som ledande i flera regioner. Vad gäller den pågående tulloron i USA, är Camurus i princip opåverkat. Den amerikanska partnern Braeburn står för både tillverkning och försäljning av Brixadi i USA, vilket innebär att inga tullar träffar Camurus direkt. För CAM2029 sker tillverkning initialt inom EU, med plan att successivt flytta den amerikanska delen till USA. Men försäljningen i USA väntas ändå bli marginell före 2027, och i ett värsta fall där tullar förlängs bortom 2028 skulle effekten vara liten – inte minst eftersom CAM2029 väntas ha en bruttomarginal på 90 procent.

Värdering som lockar

Trots kursuppgång på 430 procent de senaste fem åren har aktien tappat 30 procent sedan toppnivån i augusti 2024. Det innebär ett attraktivt köpläge. Dagens värdering med ett P/E-tal kring 15x på prognosen för 2027 speglar inte potentialen i CAM2029 – som i ett framgångsscenario är värd mer än hela nuvarande börsvärdet. Bascaset med befintliga produkter, godkännandet av CAM2029 mot akromegali och bolagets nettokassa motiverar redan dagens kursnivå. ABGSC rekommenderar Köp med en riktkurs på 750 SEK. Det långsiktiga värdet bedöms till 932 SEK per aktie – med möjlighet till ännu högre uppsida om CAM2029 blir en fullträff.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 10 april kl 05:44 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Camurus, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 1.9 | 2.6 | 3.4 | |||||

| Rörelseresultat (just) | 0.5 | 0.9 | 1.4 | |||||

| Rörelsemarginal (just), % | 25.0 | 32.3 | 42.7 | |||||

| Vinst per aktie (just), SEK | 7.2 | 12.3 | 20.1 | |||||

| Utdelning per aktie, SEK | 0.00 | 0.00 | 0.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 8.9 | 40.4 | 27.0 | |||||

| Vinst per aktie, % | -4.5 | 86.8 | 49.8 | |||||

| Nyckeltal (aktiekurs 507 SEK) | ||||||||

| P/E-tal (x), just | 70.6 | 41.3 | 25.3 | |||||

| EV/EBIT (x), just | 58.5 | 31.4 | 17.9 | |||||

| ROE (%), just | 17.9 | 19.9 | 25.6 | |||||

| Nettoskuld/ebitda (x), just leasing | -6.1 | -4.0 | -3.4 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q1 | 15 maj | 2025 |

Artiklar

Fem tekniskt starka amerikanska aktier

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys av aktier. Investtech.com har fått i uppdrag att genomföra automatisk teknisk analys av de största bolagen på den amerikanska börsen, representerade i det breda indexet S&P 100. Nedan presenteras fem aktier som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

Coca-Cola – Automatisk teknisk analys – kort sikt, 2025-04-21

Coca-Cola visar en stark utveckling innanför en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Aktien har brutit upp genom motståndet vid cirka 72.30 dollar och vidare uppgång är därmed signalerad. Aktien är tekniskt positiv på kort sikt.

McDonalds – Automatisk teknisk analys – kort sikt, 2025-04-21

McDonalds visar en stark utveckling innanför en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Aktien närmar sig stödet vid cirka 307 dollar, något som kan ge en reaktion upp. Ett brott ned genom 307 dollar kommer emellertid vara en säljsignal. Aktien är tekniskt positiv på kort sikt.

American Tower REIT – Automatisk teknisk analys – kort sikt, 2025-04-21

American Tower REIT ligger i en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Aktien har stöd vid cirka 205 dollar och motstånd vid cirka 228 dollar. Volymtoppar och volymbottnar motsvaras väl av toppar och bottnar i kursen. Det styrker trendbilden. RSI avviker negativt mot kursen, vilket indikerar en risk för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Mondelez International A – Automatisk teknisk analys – kort sikt, 2025-04-21

Mondelez International A visar en stark utveckling innanför en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Aktien befinner sig i en rektangelformation mellan stödet på 64.23 och motståndet på 68.32. Etablerat genombrott på en av dessa nivåer signalerar fortsatt utveckling i samma riktning. Aktien gav köpsignal från en rektangelformation vid brottet upp genom motståndet vid 67.82. Ger signal om vidare uppgång till 72.13 eller mer. Aktien testar motståndet vid cirka 68.00 dollar. Det borde ge en reaktion nedåt, medan ett brott upp genom 68.00 dollar kommer att utlösa en köpsignal. RSI-kurvan visar en fallande trend, något som är en tidig signal om möjlig vändning ned även i kursen. Aktien är totalt sett tekniskt positiv på kort sikt.

Southern Company – Automatisk teknisk analys – kort sikt, 2025-04-21

Investerare har över tid stadigt betalt allt högre priser för att köpa in sig i Southern Company och aktien ligger i en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Aktien befinner sig i en rektangelformation mellan stödet på 86.16 och motståndet på 91.77. Etablerat genombrott på en av dessa nivåer signalerar fortsatt utveckling i samma riktning. Aktien har stöd vid cirka 86.80 dollar och motstånd vid cirka 92.80 dollar. Aktien är totalt sett tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2025-04-21. Underlagen för investeringsrekommendationerna hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Attraktivt läge i tillväxtbolaget

Trots en kraftig kursnedgång på 25 procent i år och osäkerheten kring en amerikansk grupptalan, anser vi att tillväxtbolaget erbjuder en attraktiv investeringsmöjlighet. Vi bedömer att marknaden överreagerat på osäkerheten kring grupptalan och att aktien är attraktivt värderad i förhållande till medicinteknikbolagets starka långsiktiga tillväxtutsikter.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vitrolife – Attraktivt läge i tillväxtbolaget

-

- Global ledare inom fertilitetslösningar

- Fin tillväxt- och vinsthistorik

- Risken i grupptalan är mer än fullt inprisad i aktien

- Omotiverad rabatt jämfört med sektorkollegor.

- Vi rekommenderar Köp med riktkursen 265 SEK

Den tidigare börsgunstlingen Vitrolife har haft en svag kursutveckling de senaste månaderna, ned cirka 25 procent i år och tangerar nu tolvmånaderslägsta. Det innebär att aktien tappat 40 procent sedan peaken i september. Huvudförklaringen är osäkerheten kring en amerikansk grupptalan (”class action lawsuit”) som rör bolagets genetiska tester (PGT-A) i USA. ABGSC:s bedömning är att marknaden har överdrivit risken i grupptalan och att den redan är mer än fullt inprisad i aktien, vilket skapar en intressant möjlighet.

Global ledare inom fertilitetslösningar

Vitrolife är en ledande global aktör inom fertilitetsbehandling, med produkter och tjänster som spänner över hela marknaden för IVF (in vitro-fertilisering), en metod för assisterad befruktning. Tillsammans med amerikanska Coopergenomics dominerar Vitrolife marknaden för IVF. Bolaget gynnas av trenden att fler skaffar barn senare i livet, och infertilitet drabbar enligt Vitrolife en av sex personer.

Trots låga födelsetal i många länder föds mindre än 1 procent av världens barn genom IVF. Vitrolife räknar med en årlig volymtillväxt på 5–7 procent och siktar på minst 10 procents organisk tillväxt, drivet av teknikutveckling och prishöjningar. Ökad offentlig finansiering och försäkringsskydd för IVF, som i USA kostar över 12 000 dollar per behandling, stärker tillväxtutsikterna.

Genom förvärvet av Igenomix 2021 har Vitrolife en stark närvaro inom genetisk testning, inklusive PGT-A-testet som nu ifrågasätts i rättsliga processer i USA. PGT-A är ett test som används för att identifiera kromosomala avvikelser i embryon före implantation, vilket kan bidra till att öka chanserna för en lyckad graviditet.

Långdragen juridisk process med begränsad ekonomisk risk

Rättsprocessen mot Vitrolife inleddes den 4 mars 2025 i Florida och liknande processer har tidigare riktats mot andra bolag i branschen, inklusive Coopergenomics. Grupptalan gäller missledande marknadsföring av PGT-A-tester, inte fysiska skador eller andra effekter. Största risken är inte själva den ekonomiska påföljden utan om stämningen kan påverka efterfrågan på PGT-A i USA. Vår analys visar dock att även i ett worst-case-scenario, där efterfrågan på testet halveras, skulle effekten på rörelseresultatet vara cirka 8 procent. I nuläget ser bolaget inga tecken på minskad efterfrågan.

Tidslinje för rättsprocesserna

Källa: ABG Sundal Collier, Bloomberg Law

Organisk tillväxt och marginalexpansion i Q1

Nedgången i aktien har kommit trots en stark Q4-rapport och vår bedömning att även Q1 blir bra, med organisk tillväxt och förbättrad rörelsemarginal. Svagt konsumentförtroende i USA och Kina har haft viss negativ påverkan på IVF-marknaden, men bolaget visar fortsatt stabil utveckling. Den tidigare kommunicerade exiten från vissa marknader med internationella sanktioner beräknas ha en 3-procentig negativ påverkan på den organiska tillväxttakten under året.

Värderingsrabatt saknar motivering

ABGSC ser Vitrolifes långsiktiga tillväxtutsikter som intakta. Efter den senaste tidens kursnedgång handlas aktien med en omotiverad rabatt jämfört med sektorkollegor. Vi har valt ut svenska medtech-bolag med hög tillväxt i försäljning och vinst för att spegla Vitrolifes vinstprofil och utsikter. Aktien handlas med en rabatt på 28–44 procent mot snittet för EV/EBIT ’25p–’26p, 20–37 procent mot P/E och 71–88 procent på FCF-yield (fritt kassaflöde i förhållande till börsvärde). Vi anser att detta är omotiverat och att värderingen borde närma sig snittet.

Relativ värdering baserad på ABGSC:s prognoser samt konsensusestimat

Källa: ABG Sundal Collier, Factset

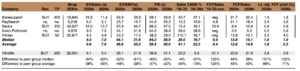

Aktien är även attraktivt värderad med historiska mått. Enligt Factset-konsensus handlas Vitrolife till P/E 33,1x på tolv månaders sikt och 41 procent rabatt mot femårssnittet på 55,9x. EV/EBIT är 24,2x, vilket innebär 44 procent rabatt mot historiken.

Vår bedömning är att risken i grupptalan är överdriven och väl inprisad i aktien. Bolagets starka kassaflöden motiverar en högre värdering. Vi rekommenderar Köp med riktkursen 265 SEK.

Historiskt P/E-tal kommande tolv månader

Källa: ABG Sundal Collier, Factset

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 27 mars kl 17:09 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vitrolife, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3.6 | 3.7 | 4.1 | |||||

| Rörelseresultat (just) | 0.8 | 0.9 | 1.0 | |||||

| Rörelsemarginal (just), % | 21.7 | 23.5 | 24.7 | |||||

| Vinst per aktie (just), SEK | 5.3 | 5.9 | 6.8 | |||||

| Utdelning per aktie, SEK | 1.10 | 1.30 | 1.60 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 2.8 | 2.8 | 10.4 | |||||

| Vinst per aktie, % | -113.0 | 18.0 | 18.5 | |||||

| Nyckeltal (aktiekurs 161.3 SEK) | ||||||||

| P/E-tal (x), just | 30.4 | 27.2 | 23.8 | |||||

| EV/EBIT (x), just | 29.1 | 25.5 | 21.2 | |||||

| ROE (%), just | 5.9 | 6.3 | 6.8 | |||||

| Nettoskuld/ebitda (x), just leasing | 0.7 | 0.2 | -0.3 | |||||

| Direktavkastning, % | 0.7 | 0.8 | 1.0 | |||||

| Nästa rapport | Q1 | 24 april | 2025 |

Artiklar

Robust tillväxtresa till attraktiv värdering

Marknadsledaren inom kommunikationshjälpmedel visar fortsatt stark tillväxt och lönsamhet trots osäkerhet på marknaden. Bolaget har en betydande potential på en strukturellt växande marknad, vilket inte avspeglas i värderingen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Dynavox – Robust tillväxtresa till attraktiv värdering

-

- Marknadsledare inom kommunikationshjälpmedel

- Strukturellt växande marknad

- Bevisad förmåga att leverera lönsam tillväxt

- Attraktivt värderad tillväxtbolag

- Vi rekommenderar Köp med en riktkurs på 85 SEK

Marknadsledaren inom kommunikationshjälpmedel, Dynavox, har en unik position i en strukturellt växande nisch. Trots en imponerande tillväxthistorik och hög lönsamhet är bolaget fortfarande relativt okänt bland investerare och dessutom felaktigt ihopkopplat med sin tidigare ägare Tobii. Med en marknadspenetration på endast cirka 2 procent finns en betydande potential för fortsatt stark tillväxt, drivet av ökad kännedom, geografisk expansion och förvärv. Kursnedgången efter bokslutet i februari är omotiverad och har skapat ett attraktivt ingångsläge i aktien.

Marknadsledare med stabila sekulära drivkrafter

Dynavox erbjuder specialutvecklade lösningar för alternativ och kompletterande kommunikation (AKK), vilket ger personer med funktionsnedsättningar såsom cerebral pares, ALS, autism och ryggmärgsskador möjlighet att uttrycka sig, utveckla läs- och skrivfärdigheter och leva ett mer självständigt liv.

Bolaget dominerar marknaden för AKK med en global marknadsandel på cirka 40 procent, och över 70 procent inom den mest avancerade delen av segmentet – ögonstyrda enheter. Bolaget gynnas av sekulära trender såsom en åldrande befolkning, ökad diagnostisering av neurologiska sjukdomar och en växande acceptans för tekniska hjälpmedel.

Historiskt lönsam snabbväxare

Dynavox har sedan avknoppningen från det börsnoterade ögonsensorbolaget Tobii 2021 utvecklats till ett finansiellt stabilt och lönsamt tillväxtbolag. Under de senaste tre åren har bolaget visat en genomsnittlig årlig omsättningstillväxt (CAGR) på 31 procent och en vinsttillväxt på 65 procent. Med en affärsmodell som till stor del bygger på offentlig finansiering (cirka 90 procent av intäkterna kommer från försäkringssystem) har Dynavox visat sig vara motståndskraftigt mot makroekonomiska förändringar.

Dynavox tillväxtresa

Källa: ABG Sundal Collier och bolagsdata

Tillväxt via förvärv och organisk expansion

Bolagets har en väl utvecklad säljstrategi för att driva tillväxt och öka marknadsnärvaron. Därtill har Dynavox varit framgångsrikt i att förvärva distributörer och integrera dem i sin verksamhet. I bokslutet lyfte VD:n fram att direktförsäljningsmarknader presterar bättre än marknader där försäljningen sker genom distributörer. Detta ser vi som positivt för Dynavox senaste förvärv av Link Assistive (tidigare återförsäljarpartner i Nya Zeeland och Australien), samt företagets M&A-strategi att förvärva fler distributörer.

Underskattade tillväxtutsikter

Dynavox rapporterade en organisk tillväxt på 21 procent i Q4 2024, och ledningen har fortsatt god visibilitet på efterfrågan för det kommande halvåret. Positivt är att bruttomarginalen förblir stabil och har ökat något över tid. Bolaget har som mål att nå en EBIT-marginal över 15 procent, och ABGSC:s analys pekar på att bolaget når en EBITA-marginal på 19,1 procent till 2027.

Rörelsemarginal vs finansiell målsättning

Källa: ABG Sundal Collier och bolagsdata

Tillväxtutsikterna är underskattade med ett förväntat P/E-tal på 31–18x för 2025–2027, efter en vinsttillväxt (EPS CAGR) på 44 procent under samma period. Sedan avknoppningen har aktien i genomsnitt handlats till cirka 31x konsensus P/E-tal för de kommande tolv månaderna. Vi menar att den starka vinsttillväxten, tillsammans med en lång tillväxtperiod efter 2027, bör motivera att multiplarna åtminstone förblir oförändrade.

Vi anser att Dynavox är en kvalitetsaktie i en strukturellt växande marknad, med en bevisad förmåga att leverera lönsam tillväxt. Kombinationen av låg marknadspenetration, en effektiv säljstrategi och förvärvsdriven expansion skapar en lång tillväxtresa, vilket gör att aktien bör handlas till en premie jämfört med nuvarande värdering. Vi ser en fortsatt stark uppsida i aktien och rekommenderar Köp med riktkursen 85 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 5 februari kl 16:17 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Dynavox, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2.0 | 2.4 | 2.7 | |||||

| Rörelseresultat (just) | 0.2 | 0.4 | 0.5 | |||||

| Rörelsemarginal (just), % | 12.0 | 14.8 | 16.6 | |||||

| Vinst per aktie (just), SEK | 1.6 | 2.5 | 3.3 | |||||

| Utdelning per aktie, SEK | 0.00 | 0.96 | 1.27 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 22.3 | 21.9 | 14.0 | |||||

| Vinst per aktie, % | 42.1 | 69.9 | 37.2 | |||||

| Nyckeltal (aktiekurs 71.4 SEK) | ||||||||

| P/E-tal (x), just | 45.8 | 28.2 | 21.4 | |||||

| EV/EBIT (x), just | 34.7 | 22.5 | 17.1 | |||||

| ROE (%), just | 44.8 | 46.9 | 43.3 | |||||

| Nettoskuld/ebitda (x), just leasing | 1.4 | 0.6 | 0.1 | |||||

| Direktavkastning, % | 0.0 | 1.3 | 1.8 | |||||

| Nästa rapport | Q1 | 25 april | 2025 |